เทศบาลเมืองปทุมธานี จังหวัดปทุมธานี

.jpg)

ขั้นตอนการชำระภาษี

|

มุ่งมั่นในการเสริมสร้างการพัฒนาเพื่อเพิ่มศักยภาพการบริหารจัดการ การบริการประชาชน การลดขั้นตอนการปฏิบัติงานและอำนวยความสะดวก ให้กับประชาชน อย่างมีประสิทธิภาพ ประสิทธิผลและคุ้มค่า มีความซื่อตรง โปร่งใส มีความรับผิดชอบ ทันสมัย ทันต่อเหตุการณ์ กล้าคิด กล้าทำ เป็นที่ไว้วางใจจากผู้บังคับบัญชาและประชาชน ข้อมูลด้านการเงินการคลัง ถูกต้อง โปร่งใส สามารถตรวจสอบได้ และด้านการบริการเป็นเลิศ เพื่อสร้างความถึงพอใจให้กับผู้รับบริการ

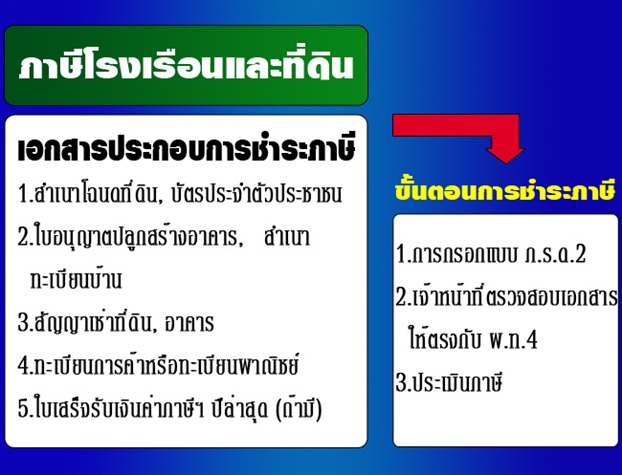

ภาษีโรงเรือนและที่ดิน หมายถึง ภาษีที่จัดเก็บจากโรงเรือนหรือสิ่งปลูกสร้างอย่างอื่นกับที่ดิน ซึ่งใช้ต่อเนื่องกับโรงเรือนหรือสิ่งปลูกสร้างที่ทำการค้าขาย ที่ไว้สินค้า ที่ประกอบการอุตสาหกรรม ที่ให้ญาติ พ่อแม่หรือให้ผู้อื่นอยู่อาศัย และที่ใช้ในกิจการอื่น ๆ เจ้าของทรัพย์สินต้องชำระภาษีตามค่ารายปี**

**ค่ารายปี หมายถึง รายได้หรือประโยชน์อื่นใดที่ได้รับจากการใช้ประโยชน์ของทรัพย์สินนั้น

ทรัพย์สินที่ต้องเสียภาษีโรงเรือนและที่ดิน ได้แก่

โรงเรือนหรือสิ่งปลูกสร้างและที่ดินซึ่งใช้ต่อเนื่องกับโรงเรือนและสิ่งปลูกสร้างนั้น และปีที่ผ่านมาได้มีการใช้ ประโยชน์ในทรัพย์สินนั้น เช่น บ้านเช่า อาคาร ร้านค้า ตึกแถว บริษัท ธนาคาร โรงแรม โรงภาพยนต์ แฟลต อพาร์ตเมนท์ หอพัก ท่าเรือ คอนโดมิเนียม โรงเรียนสอนวิชาชีพ ฟาร์มสัตว์ สนามกอล์ฟ โรงงาน อุตสสาหกรรมสนามม้า สนามมวย บ่อนไก่ บ่อนปลา คลังสินค้า ให้ญาติ บิดา มารดา บุตร หรือผู้อื่นอยู่อาศัย หรือใช้ประกอบกิจการอื่น ๆ เพื่อหารายได้

อัตราภาษีโรงเรือนและที่ดิน **ร้อยละ 12.5 ของค่ารายปี

ผู้มีหน้าที่ชำระภาษี

- หากเจ้าของทรัพย์สินอันได้แก่โรงเรือนหรือสิ่งปลูกสร้างอย่างอื่นๆและที่ดินเป็นเจ้าของเดียวกัน เจ้าของทรัพย์สินนั้นเป็นผู้มีหน้าที่ต้องชำระภาษี

- แต่ถ้าที่ดินและโรงเรือนหรือสิ่งปลูกสร้างเป็นคนละเจ้าของ กฎหมายกำหนดให้เจ้าของโรงเรือนหรือสิ่งปลูกสร้างอย่างอื่นเป็นผู้มีหน้าที่ต้องชำระภาษี

การยื่นแบบประเมินและการชำระภาษี

1. เจ้าของทรัพย์สินหรือผู้รับมอบอำนาจยื่นแบบแสดงรายการเพื่อเสียภาษีโรงเรือนและที่ดินทรัพย์สิน (ภ.ร.ด.2) ต่อพนักงานเจ้าหน้าที่ซึ่งทรัพย์สินนั้นตั้งอยู่ ตั้งแต่วันที่ 1 มกราคม ถึงสิ้นเดือนกุมภาพันธ์ ของทุกปี

2. พนักงานเจ้าหน้าที่จะแจ้งการประเมินให้ผู้มีหน้าที่เสียภาษีทราบว่าจะต้องเสียภาษีเป็นจำนวนเท่าใด (ภ.ร.ด.8)

3. ผู้รับการประเมินต้องชำระเงินค่าภาษีภายใน 30 วัน นับแต่วันถัดจากวันที่ได้รับแบบแจ้ง การประเมิน (ภ.ร.ด.8)

การอุทรณ์

หากผู้รับการประเมินไม่พอใจในการประเมินให้ยื่นคำร้องขออุทรณ์ภายใน 15 วัน นับแต่วันที่ได้รับแบบแจ้ง การประเมิน (ภ.ร.ด.8) อัตราโทษและค่าปรับ

1. ผู้ใดละเลยไม่ยื่นแบบแสดงรายการมีความผิด โทษปรับไม่เกิน 200 บาท และเรียกเก็บภาษีย้อนหลังได้ ไม่เกิน 10 ปี

2. ผู้ใดยื่นแบบแสดงรายการไม่ถูกต้องตามความจริงหรือไม่บริบูรณ์ มีความผิดต้องระวางโทษจำคุกไม่เกิน 6 เดือน หรือปรับไม่เกิน 500 บาท หรือทั้งจำทั้งปรับ และเรียกเก็บภาษีย้อนหลังได้ไม่เกิน 5 ปี

3. ถ้าชำระค่าภาษีเกินกำหนด 30 วัน นับแต่วันถัดจากวันที่ได้รับแจ้งการประเมิน ให้เสียเงินเพิ่มดังนี้

- ไม่เกิน 1 เดือน เสียเพิ่ม 2.5 %

- เกิน 1 เดือน แต่ไม่เกิน 2 เดือน เพิ่ม 5%

- เกิน 2 เดือน แต่ไม่เกิน 3 เดือน เพิ่ม 7.5%

- เกิน 3 เดือน แต่ไม่เกิน 4 เดือน เพิ่ม 10%

- เกิน 4 เดือน ขึ้นไป ให้ยึด อายัด หรือขายทอดตลาดทรัพย์สิน โดยมิต้องขอให้ศาลสั่งหรือหมายยึด

4. ค่าภาษีตั้งแต่ 9,000 บาท ขึ้นไป สามารถขอผ่อนชำระเป็น 3 งวด งวดละเท่าๆ กันได้ โดยผู้มีหน้าที่เสียภาษีต้องยื่นแบบภายในกำหนด (หากผิดนัดในงวดใด ถือว่ายกเลิกการผ่อนชำระ ต้องชำระส่วนที่เหลือทั้งหมดพร้อมเงินเพิ่มตามระยะเวลาที่ค้างชำระ)

5. หากได้รับแจ้งการประเมินแล้วไม่พอใจ สามารถยื่นอุทธรณ์ได้ภายใน 15 วัน นับจากวันที่ได้รับแจ้งการประเมิน

6. ผู้ใดละเลยไม่ยื่นแบบแสดงรายการเพื่อเสียภาษีภายในกำหนด ผู้นั้นมีความผิดต้องระวางโทษปรับไม่เกิน 200 บาท และพนักงานเจ้าหน้าที่มีอำนาจประเมินย้อนหลังได้ไม่เกิน 10 ปี)

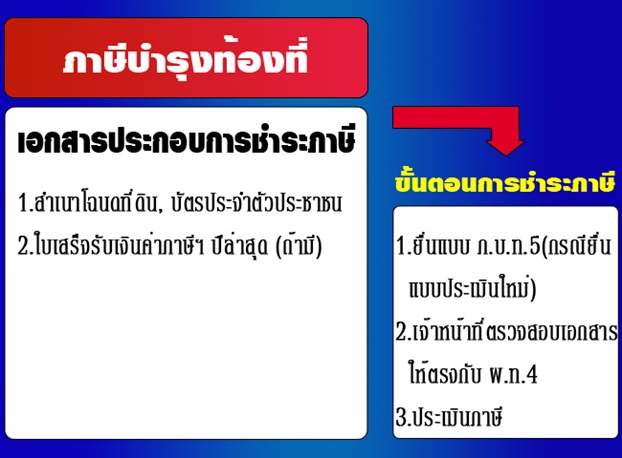

ที่ดินที่ต้องเสียภาษีบำรุงท้องที่ คือ ที่ดินทุกประเภท ไม่ว่าจะใช้ในการปลูกสร้าง เพาะปลูก เลี้ยงสัตว์ ให้เช่า หรือกรณีปลูกบ้านพักอาศัยเอง ยกเว้นไม่ต้องชำระภาษี 100 ตารางวา นอกจากนี้พื้นที่ดินทั่วๆไป ยังหมายความรวมถึงพื้นที่ที่เป็นภูเขาและแม่น้ำด้วย

อัตราภาษีบำรุงท้องที่

**จะเสียตามราคาปานกลางของที่ดิน มีหลายอัตรา ขอทราบรายละเอียดกับเจ้าหน้าที่โดยตรง

**ที่ดินว่างเปล่าหรือไม่ได้ทำประโยชน์จะต้องเสียภาษีเป็น 2 เท่าของอัตราปกติ

การยื่นแบบแสดงรายการที่ดินและชำระภาษี

1. ให้เจ้าของที่ดิน ผู้ครองครองที่ดิน ยื่นแบบแสดงรายการที่ดิน (ภ.บ.ท.5) และชำระภาษีปีละครั้ง ตั้งวันที่ 1 มกราคม ถึง 30 เมษายน ของทุกปี

2. ผู้ที่ได้รับโอนกรรมสิทธิ์ใหม่หรือเนื้อที่ดินเปลี่ยนแปลงให้ยื่นแบบแสดงรายการที่ดิน (ภ.บ.ท.5) ภายใน 30 วัน นับแต่วันที่โอนกรรมสิทธิ์

อัตราโทษและค่าปรับ

1. ไม่ยื่นแบบภายในกำหนดเสียเงินเพิ่ม 10 % ของค่าภาษี

2. ยื่นรายการไม่ถูกต้อง ค่าภาษีน้อยลงเสียเงินเพิ่ม 10% ของค่าภาษีประเมินเพิ่มเติม

3. ชี้เขตแจ้งจำนวนเนื้อที่ดินไม่ถูกต้อง ค่าภาษีน้อยลง ต้องเสียเงินเพิ่มอีก 1 เท่า ของค่าภาษีประเมินเพิ่มขึ้น

4. ชำระภาษีเกินกำหนดวันที่ 30 เมษายน ต้องเสียเงินเพิ่ม 24 % ต่อปีของค่าภาษี เศษของเดือนให้นับเป็นหนึ่งเดือน

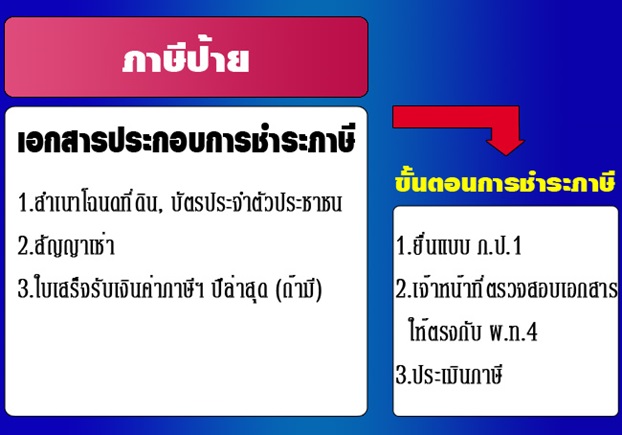

ป้าย หมายถึง ป้ายแสดงชื่อ ยี่ห้อ หรือเครื่องหมายที่ใช้ในการประกอบการค้า หรือประกอบกิจการอื่นเพื่อหารายได้ หรือโฆษณาการค้า หรือกิจการอื่น เพื่อหารายได้ ไม่ว่าจะแสดงหรือโฆษณาไว้ที่วัตถุใดๆ ด้วยอักษร ภาพ หรือ เครื่องหมายที่เขียน และสลัก จารึก หรือให้ปรากฏด้วยวิธีอื่น

อัตราภาษีป้าย

1. ป้ายที่มีอัตราไทยล้วน คิดอัตรา 3 บาท ต่อ 500 ตารางเซนติเมตร

2. ป้ายที่มีอักษรไทยปนอักษรต่างประเทศ หรือปนกับภาพและหรือเครื่องหมายอื่น คิดอัตรา 20 บาท ต่อ 500 ตารางเซนติเมตร

3. ป้ายดังต่อไปนี้ คิดอัตรา 40 บาท ต่อ 500 ตารางเซนติเมตรป้ายที่คำนวณพื้นที่และประเภทของป้ายแล้วเสียภาษีต่ำกว่า 200 บาท ให้เสียในอัตรา 200 บาท

- ป้ายที่ไม่มีอักษรไทย ไม่ว่าจะมีภาพหรือเครื่องหมายใด ๆ หรือไม่

- ป้ายที่มีอักษรไทยบางส่วน หรือทั้งหมดอยู่ใต้หรือต่ำกว่าอักษรต่างประเทศ

เมื่อคำนวณพื้นที่ของป้ายแล้ว ถ้ามีอัตราภาษีต่ำกว่าป้ายละ 200 บาท ให้เสียภาษีป้าย 200 บาท

ขั้นตอนการชำระภาษีป้าย

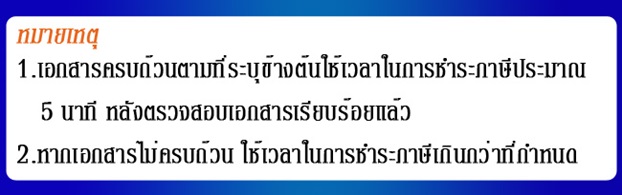

1. การยื่นแบบแสดงรายการเพื่อเสียภาษีป้าย ผู้เป็นเจ้าของป้ายจะต้องยื่นแบบ ภ.ป.1 ภายในเดือนมีนาคม ของทุกปี กรณีที่ติดตั้งป้ายใหม่ จะต้องยื่นแบบ ภ.ป.1 ภายใน 15 วัน นับแต่วันที่ติดตั้งใหม่

2. เมื่อได้รับแจ้งการประเมนแล้วต้องชำระค่าภาษีภายใน 15 วัน นับแต่วันที่ได้รับการประเมิน

3. ผู้เป็นเจ้าของป้ายรายใด ไม่ยื่นแบบภายในกำหนดต้องเสียเงินเพ่มร้อยละ 10 ของค่าภาษี

4. ผู้เป็นเจ้าของป้ายรายใดยื่นแบบ แต่ไม่ชำระภายในกำหนด ต้องเสียเงินเพิ่มร้อยละ 2 ต่อเดือน ของค่าภาษี (เศษของเดือนนับเป็น 1 เดือน)

5. ค่าภาษี 3,000 บาท ขึ้นไป สามารถขอผ่อนชำระเป็น 3 งวด งวดละ เท่า ๆ กันได้ โดยผู้มีหน้าที่

เสียภาษีต้องยื่นแบบภายในกำหนด และเขียนคำร้องขอผ่อนชำระต่อพนกงานเจ้าหน้าที่ ก่อนครบกำหนดเวลาที่ต้องชำระภาาี ระยะเวลาการผ่อนชำระมีดังนี้

งวดที่ 1 ภายใน 15 วัน นับแต่วันที่ได้รับการประเมิน

งวดที่ 2 ภายใน 1 เดือน นับจากวันสุดท้ายของการชำระงวดที่ 1

งวดที่ 3 ภายใน 1 เดือน นับจากวันสุดท้ายของการชำระงวดที่ 2

(หากผิดนัดในงวดใด ถือว่ายกเลิกการผ่นชำระ ต้องชำระส่วนที่เหลือทั้งหมดพร้อมเงินเพิ่มร้อยละ 2 ต่อเดือน)

6. ผู้ใดจงใจไม่ยื่นแบบแสดงรายการชำระภาษีป้ายต้องระวางโทษปรับ 5,000 - 50,000 บาท

การอุทรณ์

ถ้าผู้มีหน้าที่เสียภาษีป้ายได้รับแจ้งการประเมินแล้วเห็นว่าไม่ถูกต้อง ให้ยื่นคำร้องอุธรณ์ต่อพนักงานเจ้าหน้าที่ ตามแบบ ภ.ป.4 ภายใน 30 วัน นับแต่วันที่ได้รับแจ้งการประเมิน

อัตราโทษและค่าปรับ

1. ไม่ยื่นแบบแสดงรายการภาษีป้ายภายในเดือนมีนาคม หรือหลังติดตั้งป้าย 15 วัน เสียเงินเพิ่ม 10 % ของค่าภาษี

2. ยื่นแบบแสดงรายการภาษีป้ายโดยไม่ถูกต้อง ทำให้ค่าภาษีน้อยลงต้องเสียเงินพิ่ม 10 % ของค่าภาษีประเมินเพิ่มเติม

3. ไม่ชำระเงินภายใน 15 วัน นับแต่วันที่ได้รับแจ้งการประเมิน เสียเงินเพิ่ม 2 % ต่อเดือน ของค่าภาษี เศษของเดือนให้นับเป็นหนึ่งเดือน

4. ผู้ใดจงใจไม่ยื่นแบบแสดงรายการภาษีป้าย ต้องระวางโทษปรับตั้งแต่ 5,000 – 50,000 บาท

5. ผู้ใดไม่แจ้งการรับโอนป้าย ภายใน 30 วัน ตั้งแต่วันรับโอนต้องระวางโทษปรับตั้งแต่ 1,000 - 10,000 บาท

6. ผู้ใดไม่แสดงชื่อ–ที่อยู่ เจ้าของป้ายเป็นอักษรไทยให้ชัดเจนที่มุมขวาด้านล่างของป้าย ซึ่งติดตั้งบน อสังหาริมทรัพย์ของผู้อื่น และมีพื้นที่เกิน 2 ตารางเมตร ต้องระวางโทษปรับวันละ 100 บาท เรียงรายวันตลอดระยะเวลาที่กระทำความผิด

7. ผู้ใดโดยรู้อยู่แล้วหรือโดยจงใจแจ้งข้อความอันเป็นเท็จให้ถ้อยคำเท็จ ตอบคำถามด้วยถ้วยคำอันเป็นเท็จ หรือนำพยานหลักฐานเท็จมาแสดงเพื่อหลีกเลี่ยง หรือพยายามหลีกเลี่ยงการเสียภาษีป้าย ต้องระวางโทษจำคุกไม่เกิน 1 ปี หรือปรับตั้งแต่ 5,000 – 50,000 บาท หรือทั้งจำทั้งปรับ

การชำระเงินค่าภาษี

สามารถชำระเงินค่าภาษีเป็นเงินสด ตั๋วแลกเงิน ธนาณัติ หรือเช็คที่ธนาคารรับรองได้ โดย - ตั๋วแลกเงินและธนาณัติ สั่งจ่ายในนาม “ผู้อำนวยการกองคลัง” - เช็ค สั่งจ่ายในนาม “เทศบาลเมืองปทุมธานี” **กรณีชำระทางไปรษณีย์ กรุณาแนบสำเนาใบเสร็จรับเงินของปีที่ผ่านมา และซองเปล่าติดแสตมป์จ่าหน้าซองถึงตัวท่านเอง (หากท่านไม่สอดซองเปล่าติดแสตมป์ไป ท่านต้องมารับใบเสร็จรับเงินค่าภาษี ด้วยตนเอง ณ กองคลัง เทศบาลเมืองปทุมธานี) สอบถามข้อมูลที่ ฝ่ายพัฒนารายได้ กองคลัง (ชั้น 2) สำนักงานเทศบาลเมืองปทุมธานี ถนนเทศปทุม ตำบลบางปรอก อำเภอเมือง จังหวัดปทุมธานี โทร 0-2581-4752, 0-2581-1009 โทรสาร 0-2581-1009 |

|

ประชาสัมพันธ์จากกรมส่งเสริมการปกครองท้องถิ่น เรื่อง สื่อแอนิเมชันอินโฟกราฟิกประชาสัมพันธ์ เรื่อง ภาษี

ด้วยกรมส่งเสริมการปกครองท้องถิ่นได้จัดทำสื่อแอนิเมชันอินโฟกราฟิกประชาสัมพันธ์ เรื่อง ภาษีป้าย จำนวน 4 ตอน ดังนี้

|